Состояние и тренды рынка автоперевозок

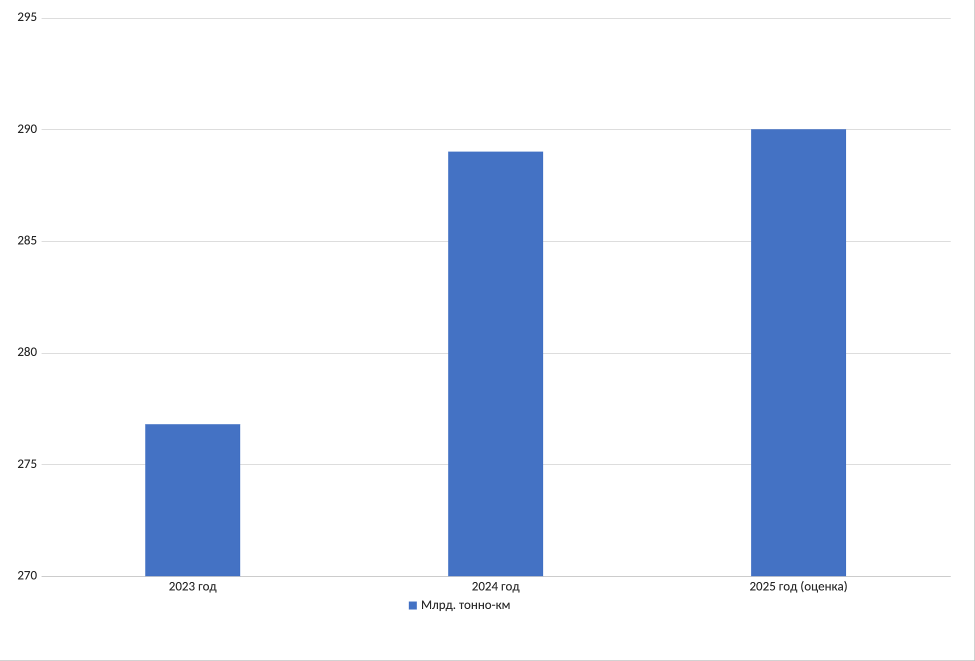

Российский рынок грузовых автоперевозок в 2025 году вышел на стагнацию после роста в 2022–2023 гг.: спрос в I квартале снизился на ~1%, а темпы роста оборотов замедлились до ~+10%. Тем не менее, объём рынка в денежном выражении продолжит увеличиваться — до 2,63 трлн руб. в 2025 г. (+1% к 2024 г.) и 2,73 трлн руб. в 2026 г. (+4%). Грузооборот (в т·км) в 2024–2025 гг. почти вернулся к допандемийным уровням.

Рисунок: Динамика грузооборота автомобильного транспорта РФ (2023–2025 гг.)

В последние годы автоперевозки вытесняют железную дорогу из-за ограниченных провозных способностей и санкций. Так, в 2023 г. доля автотранспорта в общем объёме грузов России выросла до 82,5% (с 78% в 2022-м), а за 2024 год товарооборот автотранспорта перевалил за 7 млрд тонн.

При этом цены на перевозку подрастали: по оценке Strategy Partners, средняя ставка FTL вырост на конец 2022 – выше уровня 2021 г. (индекс ATI.FTL составил 1475 пунктов на январь 2023). Однако эта волна роста уже схлынула: в I кв. 2025 г. средние ставки упали на ~12%.

Главными трендами развития являются цифровизация и консолидация рынка. Внедрение электронных транспортных накладных и системы «ГосЛог» делает более прозрачным бизнес перевозок, но искусственно поднимет видимые тарифы (по оценке на 70%) и повысит барьеры входа.

При одновременном дефиците кадров (недостаток водителей Е-категории – 25–30%) и старении парка (более 50% машин старше 10 лет) перевозчики вынуждены оптимизировать затраты и сокращать маржинальность. Малые компании уходят с рынка (эксперты прогнозируют сокращение 25–30% игроков), усиливая позиции крупных технологичных операторов («Деловые Линии», ITECO, СДЭК, «Лорри» и др.).

Перевозка автомобилей (автовозы): прогнозы и факторы

Сегмент автовозов напрямую зависит от спроса на автомобили. В 2024–2025 гг. сложилась следующая картина: новые автомобили ввозятся крайне скромно, а параллельный импорт доминирует. Так, по данным «Автостата», в 2024 г. в Россию ввезено ~150 тыс. новых легковых авто и ~400 тыс. подержанных через параллельный импорт.

В 2025 г. поставки новых машин упали ещё сильнее – за 10 мес. их было всего ~290 тыс. штук (примерно в 3 раза меньше, чем годом ранее). На долю Китая сегодня приходится 72,5% всех новых машин ввозимых в РФ, ещё 11% поступает через Киргизию (параллельный импорт). Значительная часть импорта (по оценке автожурналов, до 36% поставок) осуществляется физлицами по схемам льготного утилизационного сбора, что также стимулирует спрос и транспортный поток.

Эти факторы вынуждают автовозчиков искать альтернативные маршруты и наращивать пропускную способность на границах. Осенью 2025 г. очереди достигали сотен машин: например, на казахстанско-российской границе скопилось свыше 600 автовозов с китайскими авто, задержанных на 2–3 недели. Это отражает как спешку покупателей ввезти авто до возможного роста утилизационного сбора, так и растущую долю импорта из Азии и СНГ.

Прогноз. В ближайшие годы объёмы перевозки автомобилей будут зависеть от спроса на машины и логистических условий. Если спрос стабилизируется, сегмент автовозов может расти умеренно – по темпам не выше общего рынка автоперевозок (несколько процентов в год). Однако в случае снижения импорта или запретов на интересующие модели (массовых брендов >160 л.с. по новому сбору) темпы могут упасть или пересмотреть маршруты. В целом, по оценкам консалтинга Strategy Partners, весь рынок автоперевозок (FTL+LTL) к 2030 г. вырастет на ≈40% от уровня 2022 года – до 3,03 трлн руб., что предполагает увеличение потребности и в услугах автовозов.

Тарифы, спрос и предложение

Тарифы на автоперевозки в 2023–2024 гг. выросли рекордно (+15–30%) из-за дорогого топлива, переориентации грузопотоков и дефицита техники. В 2025 г. спрос резко упал: в I кв. ставки снизились на ~12%, усилился демпинг из-за избытка мелких перевозчиков.

Аналитики M.A.Research прогнозируют, что к концу 2025 г. с рынка уйдёт ~15% перевозчиков, что подтолкнёт ставки вверх на +15–20% по итогам года. К октябрю 2025 г. средняя стоимость FTL-перевозки составила ~75 руб./км — ниже уровня 2024 г. Во второй половине года рост издержек («логистическая инфляция») частично компенсирует конкуренцию. В 2026 г. ожидается дополнительный рост тарифов на 7–15% к уровню 2024 г., однако полного восстановления цен не предвидится.

Таким образом, предложение транспортных услуг остаётся обильным (флот перевозчиков сократился только на 30 тыс. машин за два года), но спрос сдерживается экономической конъюнктурой: высокая ключевая ставка, снижение потребительских расходов, накопление запасов у дилеров. В результате реальные тарифы (с учётом инфляции) пока ниже прошлогодних.

Внешние факторы

Санкции и перераспределение потоков. Западные санкции перестроили логистику: многие традиционные маршруты в Европу закрыты, потому автоперевозчики активно осваивают азиатские коридоры. Еще в 2022 году Минтранс отмечал, что из‑за ограничений ж/д сети поток грузов «переориентировался» на автотранспорт. По словам экспертов, из-за перегрузки Транссиба часть груза «вытесняется» на машины, что создаёт дополнительный спрос на автотехнику.

Примерно в этот же период российские власти запустили мультимодальный коридор «Север–Юг» (через Центральную Азию, Каспий, Иран) и расширяют связи с Китаем, что в перспективе усилит роль автотранспорта как «последней мили» в новых маршрутах.

Параллельный импорт. Ввоз легковых авто по параллельным схемам остаётся массовым. К 2025 г. механизмы параллельного импорта «сталлизи-рованы»: появляются новые участники (бронетранзит, дилеры), банки и брокеры облегчают оформление. Это поддерживает спрос на транспортировку машин из Азии и СНГ.

Однако связанные с этим заторы на границах (см. кейс автокоробок выше) могут привести к локальному удорожанию доставки и временному дефициту автовозов.

Внутренние факторы

Спрос на автомобили. Рынок новых авто в России переживает структурную перестройку: локальное производство частично наращивается, а доля параллельного импорта достигла 70–80% от всех поставок. В частности, по итогам 2025 г. основным поставщиком новых машин стала Китайская Народная Республика (более 70% импорта).

Ожидается, что при восстановлении экономической активности спрос на автомобили может вырасти (особенно на недорогие модели и электрокары), стимулируя и сегмент перевозки автомобилей.

Производство внутри страны. По данным автопроизводителей и Росстата, в 2024–25 гг. локальная сборка авто несколько увеличилась (частично с учётом «параллельных» заводов). К концу 2025 г. ожидается выпуск свыше полумиллиона легковых машин (прогноз падения год к году ~–9% к октябрю).

Несмотря на санкции, российские заводы осваивают сборку новых моделей (особенно грузовиков и коммерческой техники), что частично компенсирует импорт. Для перевозчиков рост отечественного производства даёт две возможности: поставлять машины от заводов (как «автопогрузчики») или участвовать в межрегиональной логистике комплектующих.

Инфраструктура и коридоры. Развитие дорожной сети и логистических хабов на западных и азиатских направлениях поддержит отрасль. Правительство расширяет «умные» магистрали (специальные цифровые участки на трассах М-11, М-4) и строит мультимодальные терминалы на узловых пунктах. Например, говорится о пропускной способности «Север–Юг» до 20 млн т к 2030 г.. Новые транспортные коридоры и обустройство КПП (включая «авторынки» и свободные таможенные зоны) позволят быстрее доставлять автомобили из Азии и Ближнего Востока.

Технологии и инновации

Современные технологии кардинально меняют бизнес автоперевозок. Автономные грузовики: Россия входит в число лидеров по их тестированию. Уже в 2023 г. по дорогам страны проехали беспилотные КамАЗы и «Сберавтотех» с оператором на пассажирском месте. Ожидается, что к 2025 г. около 93 автономных электровозов будут оперировать на выделенном участке М‑11.

Крупные IT-компании, включая «Яндекс», запускают пилотные маршруты беспилотников на М‑11, М‑12 и М‑4. Отечественная «ЭвоКарго» уже эксплуатирует более 150 автономных грузовиков (план — 300 к 2025 г.), активно внедряя их на терминалах и производствах (Wildberries, «Газпромнефть-Снабжение», СИБУР и др.) для оптимизации внутренней логистики.

Рисунок: Беспилотный магистральный тягач (пример инновации KamAZ).

Цифровизация и телематика: Внедрение систем управления перевозками (TMS), электронных накладных (ЭТрН) и IoT-решений позволяет снизить издержки на 20–25%. Сейчас большинство крупных игроков инвестируют в отслеживание груза в реальном времени, динамический прайсинг и автоматизацию документооборота.

Успешной практикой считается интеграция клиентов и перевозчиков через онлайн-платформы (деловые линии открывают собственные сервисы, логистические агрегаторы расширяются). Государственное требование к «цифровым двойникам дорог» и к обязательной ЭТрН с 2024 г. (и каботажным режимам ЕАЭС с 2025 г.) принуждает рынок к прозрачности, стимулируя переход на «белые» тарифы и учёт нагрузок на автодороги.

Электрификация: По отраслевым прогнозам, к 2030 г. доля электрических грузовиков в России может достичь 10–12% (в Европе — 15–20%). В России уже закладывается инфраструктура (десятки зарядных станций на ключевых магистралях) и локальные производства электрофур (совместные проекты КамАЗа, «КАМАЗ-Холдинг»).

Спрос на «зелёную» логистику стимулируют крупные ритейлеры и производители, которые планируют частично переходить на электросборки для сокращения выбросов. Тем не менее Россия пока отстаёт от Запада из-за высокой цены техники и недостатка зарядной сети.

Инвестиции и развитие бизнеса

Несмотря на сложности, логистический сектор продолжает привлекать инвестиции. Крупные игроки обновляют автопарки (в том числе через лизинг), осваивают ЭДО и AI-проекты. В частности, лизинговые компании отмечают высокий отложенный спрос на новые грузовики (России — более 41% автопарка старше 15 лет).

Многие компании формируют «пул флит-решений» (кластеры владения парком), чтобы оптимизировать загрузку. E-commerce-гиганты (Wildberries, Ozon) вкладывают в собственные автопарки и терминалы, создают совместные логистические альянсы. Государство тоже заявляет о поддержке строительства новых автоперевозочных хабов и компенсациях перевозчикам АПК.

Крупные игроки активно развивают автологистику:

- СДЭК и Деловые Линии расширяют терминальную сеть (в т.ч. в ЛНР и ЗапСибири), улучшая развозку для авторитейла.

- ПЭК фиксирует рост доли собственного автопарка у крупных грузоотправителей — до 30% FTL-рынка.

- КамАЗ и Сберавтотех/Navio инвестируют в новые грузовики и автопилоты (напр., беспилотный тягач КамАЗ K5).

- IT-платформы («Яндекс.Доставка», «Оптимальная логистика» и др.) расширяют интеграции с перевозчиками, внедряя гибкие тарифы и аналитику.

Итоговый прогноз

Для профессионалов рынка важно понимать: ближайшие годы станут временем перебалансировки. Рынок автоперевозок (включая перевозку автомобилей) растёт медленнее инфляции, но при этом трансформируется под влиянием цифровых технологий и регуляторики. Участникам стоит сфокусироваться на оптимизации парка (уделить приоритет обновлению техники и мультипоездкам), гибком ценообразовании (динамические тарифы, сегментация клиентов) и инвестициях в IT (TMS, AI, электронная документация).

Крупные, финансово устойчивые и инновационные перевозчики получат преимущество благодаря надёжности и прозрачности. В сегменте автовозов ключевыми станут гибкие маршруты (обход узких пропускных пунктов) и отслеживание изменений в законодательстве — например, по утилизационному сбору или допуску новых моделей.

По прогнозам, к 2030 г. российский рынок автоперевозок вырастет на 30–40% за счёт роста внутренней торговли, импортозамещения и мультимодальных коридоров. Основные риски — высокие ставки, износ подвижного состава и кадровый дефицит. Однако востребованными окажутся гибкие бизнес-модели, опирающиеся на технологии, партнёрства и диверсификацию.